2022年度 スタートアップ・生産性向上支援補助金

一般財団法人旭川産業創造プラザでは、以下補助金の受付を開始しました。

事業目的

スタートアップ・生産性向上支援補助金は、新型コロナウイルス感染症の影響が長期化する中にあっても、そこに商機(勝機)を感じ、新たに起業・創業や新事業展開などに取り組む事業者や、生産性向上等の課題解決に向けた設備投資等に取り組む事業者に対し補助金を交付し支援することを目的とする事業です。

応募期間

2022年8月1日(月)~2022年9月5日(月)17時必着

応募方法

電子データ(PDF形式等)での申請が必要となります。(一財)旭川産業創造プラザ(旭川市緑が丘東1条3丁目1番6号 旭川リサーチセンター)へ作成された申請書類の電子データをEメールにて送信するか、又は当該データが記録された電磁的記録媒体(CD,DVD,USBメモリ等)を郵送、直接持参してください。

注意事項

お問合せ先

一般財団法人 旭川産業創造プラザ 企業支援グループ

TEL:0166-73-9234 FAX:0166-68-2828

受付時間:9:00~12:00、13:00~17:00 ※土・日・祝日は除く

E-mail:gcsh(at)arc-net.or.jp

※(at)は@に置き換えてください。

1. 補助の対象となる事業内容

以下の(1)又は(2)に該当する事業

(1)スタートアップ枠

- 製品・サービス等の研究や開発を行う事業など

- 売上げ向上に資する販売促進活動や、新たな販路を拡大・開拓するためWeb媒体や印刷物などを作成する事業など

- スタートアップに必要な設備の拡大、生産効率の向上、又はサービス品質の向上等を目的とした設備投資を行う事業など

(2)生産性向上枠

生産能力の拡大、生産効率の向上、又は維持などを目的とした設備投資等を行う事業

2. 申請要件

以下の要件をすべて満たすもの。

(1)スタートアップ枠

- 中小企業又は旭川市内に在住している小規模事業者(個人事業主含む)。

- 旭川市内に主たる事業所を有している、又は有する予定である。

- 旭川市の市税を滞納していない。(旭川市発行の「市税の滞納のないこと」の証明が必要)

- 同一の申請内容で他の機関(国、地方自治体、公益財団等)から補助金を受けておらず、且つ今後受ける予定もない。

- 資本金又は従業員数(常勤)が、以下の表の数字以下となる法人、又は個人であること。

- 2022年8月1日時点で創業(開業)より3年以内であること。

※申請時点で創業(開業)前である場合は、2022年12月31日までに創業(開業)することが必要です。 - 特定創業支援を受けた創業者として旭川市から証明書の交付を受けていること。

※申請時点で当該証明書の交付を受けていない場合は、原則として2023年1月31日までに交付を受けることが必要です。詳しくは当財団職員までお問い合わせいただくか、「新規創業ガイドブック旭川(旭川市発行)」P4以降をご確認ください。

(2)生産性向上枠

- 中小企業又は旭川市内に在住している小規模事業者(個人事業主含む)。

- 旭川市内に主たる事業所を有している。

- 旭川市の市税を滞納していない。(旭川市発行の「市税の滞納のないこと」の証明が必要)

- 同一の申請内容で他の機関(国、地方自治体、公益財団等)から補助金を受けておらず、且つ今後受ける予定もない。

- 資本金又は従業員数(常勤)が、以下の表の数字以下となる法人、又は個人であること。

- 1回以上の確定申告を済ませていること。

※法人成りしたばかりでまだ確定申告を迎えていない法人の場合は、個人事業時の 確定申告をもって代えることができます。

表:業種別の資本金又は常用従業員数

| 業種 | 資本金 | 常用従業員数 |

| 製造業、建設業、運輸業その他 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| 小売業、サービス業 (ソフトウェア業、情報処理サービス業、旅館業を除く) |

5,000万円 | 100人 |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造並びに工業用ベルト製造業を除く) |

3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

補助対象外のもの

ただし、以下の者は<スタートアップ枠><生産性向上枠>ともに補助対象となりません。

- 同一事業者とみなす法人・個人(※1)からの重複した申請。

- 医師、歯科医師、助産婦、系統出荷による収入のみである個人農業者(個人の林業・水産業についても同様)、協同組合等の組合(企業組合・協業組合を除く)、一般社団法人、公益社団法人、一般財団法人、公益財団法人、医療法人、宗教法人、学校法人、農事組合法人、社会福祉法人、特定非営利活動法人、みなし大企業(※2)、代表企業の選定が出来ない中小企業等グループ又は任意団体等

※1「同一事業者とみなす法人・個人」とは次の①~③のいずれかに該当する者とします。

- ① グループ会社や関連(関係)会社

- ② 同一人物が役員等を兼務し、議決権の保有等により財務・営業・事業の方針の決定に重要な影響を与えることができる企業・事業主

- ③ その他、事業実態に鑑みて当財団が同一事業者と判断する者

※2「みなし大企業」とは次の④~⑧のいずれかに該当する者とします。

- ④ 発行済株式の総数又は出資価格総額の1/2以上を同一の大企業が所有している中小企業 者

- ⑤ 発行済株式の総数又は出資価格の総額の2/3以上を大企業が所有している中小企業者

- ⑥ 大企業の役員又は職員を兼ねている者が役員総数の1/2以上を占めている中小企業者

- ⑦ 発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者

- ⑧ ④~⑥に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

3. 補助額・補助率・採択件数

交付限度額、補助率、予定採択件数は次のとおりです。また、補助金の額に千円未満の端数があるときには、補助金の額は、当該端数金額を切り捨てた額とします。

(1)スタートアップ枠

| 補助金限度額 | 50万円以内(1,000円未満切り捨て) |

|---|---|

| 補助率 | 4/5以内 |

| 採択件数 | 10件程度(予算の範囲内) |

(2)生産性向上枠

| 補助金限度額 | 200万円以内(1,000円未満切り捨て) |

|---|---|

| 補助率 | 4/5以内 |

| 採択件数 | 20件程度(予算の範囲内) |

※本補助事業は、完了検査を受け、補助金額を確定してからの清算払いとなり、概算払いではありませんのでご注意ください。

4. 補助対象期間

補助対象期間は、2022年4月1日から2022年12月31日までになり、同期間内に発注・納入・検収・支払等のすべての手続きが完了する経費が対象となります。

5. 事業スケジュール

本事業の実施スケジュールは以下のとおりです。

| 時期 | 内容 | |

| 当財団 | 申請者 | |

| 8月1日(月)~9月5日(月) | ① 事業募集開始 (当財団HPに申請書等のデータ掲載) |

② 申請データの入手・作成 ③ 申請データ及び関係書類の提出 |

| 9月中旬~下旬 | ④ 審査 ⑤ 採択・不採択決定及び通知 |

⑥ 採択・不採択決定通知受理 |

| 事業実施期間 | ⑦ 事業実施 (場合によって事前着手あり) |

|

| 事業完了後30日以内、且つ1月5日まで | ⑧ 完了報告及び関係データの提出 | |

| 完了報告提出後 | ⑨ 検査及び補助金額の確定通知 ⑪ 補助金の支払い |

⑩ 補助金請求書の提出 ⑫ 補助金の受領 |

※事業完了後、進捗状況など当財団からご連絡する場合があります。

6. 申請

当財団の定める日(申請締切日)までに、(1)スタートアップ・生産性向上支援補助金申請書、事業計画書及び(2)分類に応じた必要書類を添付してデータ提出してください。

(1)スタートアップ・生産性向上支援補助金申請書、事業計画書及

(2)分類に応じた必要書類

| 必要書類 | 分類 | |||

| スタートアップ枠 | 生産性向上枠 | |||

| 法人 | 個人事業者 | 法人 | 個人事業者 | |

| 履歴事項全部証明書の写し(PDF形式) | 〇 | – | 〇 | – |

| 個人事業の開業・廃業等届出書の写し(PDF形式) | – | 〇 | – | – |

| 直近の決算書、収受日付印(電子申告の場合は相当するもの)の付いた確定申告書の写し(PDF形式) | 〇 | 〇 | 〇 | 〇 |

| 創業計画書(金融機関の書式等・任意・PDF形式) ※1期も確定申告を終えていない場合 |

〇 | 〇 | – | – |

| 「市税の滞納のないこと」の納税証明書(PDF形式) ※申請請時点で最新のもの |

〇 | 〇 | 〇 | 〇 |

| 特定創業支援を受けた創業者として旭川市が発行する証明書の写し(PDF形式) | 〇 | 〇 | – | – |

| 誓約・確認書(様式第9号)(PDF形式) ※代表者が自署したもの |

〇 | 〇 | 〇 | 〇 |

| その他参考資料(任意)(PDF形式) | 必要に応じて | 必要に応じて | 必要に応じて | 必要に応じて |

※決算書とは、以下のとおりの書類を示します。

【法人の場合】貸借対照表、損益計算書、製造原価報告書、販売管理費明細、個別注記表(製造原価報告書及び販売管理費明細は、従来から作成している場合のみ添付してください)

【個人(白色申告)の場合】収支内訳書(全ページ)

【個人(青色申告)の場合】青色申告決算書(全ページ)

提出方法

申請書及び事業計画書、関係書類を電子ファイル化(原則PDF形式、申請書及び事業計画書のみWord形式も可。画像ファイルJPG、Pagesなど、他様式は不可)しEメールで送信、又は当該データをCD-R・USBメモリー等に記録し郵送又は持参にて提出してください。

(提出先については【申請書提出・お問合せ先】をご覧ください。)

7. 補助対象経費

次に掲げる経費であって、当該補助期間内に支出(発注・納入・検収・支払等)するもの、且つ消費税及び地方消費税額を差し引いたものとします。また、補助対象経費の支払いは原則として金融機関を利用した振込みをご利用ください。現金・クレジットカード支払い・小切手・手形等による支払いは、補助金執行の適正性確保の観点から原則として認められませんのでご注意ください。ただし「現金決済のみ」又は「クレジットカード決済のみ」でしか行えない取引の場合等は、その理由を確認できれば認められる場合があります。

※クレジットカード決済の場合は、当該補助期間内で決済済みであるとともに、2023年1月末日までに「申請者口座から当該費用の引落としがされていること」が必要となります。ご利用のクレジットカード会社からの引落としが、2023年2月1日以降となる場合は補助対象となりませんのでご注意ください。

| 設備費 | 事業の遂行に必要な機械装置及び工具器具等の購入、改良、据付、借用、修繕等に要する費用

|

|---|---|

| 通信運搬費 ※スタート アップ枠 のみ |

本事業に関わる通信運搬費のみ対象とし、展示会出展やモニタリング等に関わる運搬料、試作品やサンプル品の発送費用、また、クラウドサービス利用料、ソフトウェアのサブスクリプション費用等が対象

|

| 外注費 ※スタート アップ枠 のみ |

事業の遂行に必要な業務の一部を第三者に外注若しくは業務委託する際の経費 一部原材料等の加工、設計及びデザイン開発等を外注する経費 性能検査、分析及び調査依頼などに要する経費

|

| 広告宣伝費 ※スタート アップ枠 のみ |

事業の遂行に必要な広告、及び宣伝等に要する費用

※ 補助対象事業実施期間内に広告が使用・掲載されることが必要です。 |

※全ての経費について当該補助期間内に、発注・納品(納入)・検収・請求、支払、領収の手続きが完了する経費が補助対象であり、期間外については補助対象となりません。但し、見積書や料金表に関しては事業期間前に取得していても補助対象となります。

以下の経費は補助対象になりません

- 事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費

- 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く)

- 商品券等の金券

- 原材料及び副資材

- 消耗品全般、雑誌購読料、新聞代、団体等の会費

- 飲食、娯楽、接待等の費用

- 不動産の購入費及び賃借料、株式の購入費、自動車等車両・重機等の修理費及び車検費用

- 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

- 収入印紙

- 振込等手数料(代引手数料を含む) 及び両替手数料

- 公租公課(消費税及び地方消費税額(以下「消費税等」という)等)

- 各種保険料

- 借入金などの支払利息及び遅延損害金

- 事業計画書、申請書、報告書等の事務局に提出する書類作成、申請に係る費用

- 汎用性があり、目的外使用になり得るもの(例:パソコン・タブレット端末及び周辺機器(ハードディスク・LAN・Wi-Fi・サーバー・WEBカメラ・ヘッドセット・イヤホン・モニター・プリンター・スキャナー・ルーター等)、テレビ・ラジオ・車両・重機等)の購入費及び、使用料及び賃借料

- 使用が限定される設定で、今後汎用しないことが立証される場合は対象となる場合があります。(非接触型検温専用・電子決済専用、専用注文端末等)

- 車両及び重機に関しては、事業所や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないもので、先端技術を有した生産性向上に必要な特殊機械を除きます。

- 中古品の購入費

- 人件費、旅費交通費

- 上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費

8. 審査及び採択

- 採択方法

当財団が設置する、地域の専門知識を有する者等からなる審査員が審査を行い、その結果を踏まえて採択・不採択を決定します。なお「採択」の通知は補助対象事業としての採択を意味しており、補助金額の決定ではありません。「補助金額」については、事業実施後の補助対象事業者からの「完了報告」を持って当財団での検査後に確定されますのでご注意ください。 - 審査基準

当財団が定める審査項目に沿って、申請される事業の市場性、計画性、妥当性等について、総合的に審査します。 - ヒアリング等の実施、専門家等の意見徴収

申請内容によって、当財団が必要と判断する場合は、現地調査(ヒアリング)を実施することがあります。また、それに伴い事業の機密性を保守しつつ、専門家や関係者の意見を求めることがあります。

9. 審査に係る項目

本補助は以下の審査項目で評価します

(1)スタートアップ枠

- 事業の新規性・独自性

本事業の取組等に新規性や独自性があるか。 - 事業の市場性・優位性

市場ニーズを踏まえたターゲットの明確性及び市場参入の見込みがあるか。また、競争力があり他の取組に埋没せず、売上等の向上に寄与し、申請者の成長を促進することが期待できるか。 - 事業実施の必要性・妥当性

本事業の取組が申請者にとって実施の必要性が高いか。また、その取組の課題が明確であり、解決方法や実施体制、スケジュールは妥当なものであるか。 - 地域への波及

本事業の取組を実施することにより、地域への波及性が見込めるか。 - 補助事業の継続性・将来性

本事業の終了後も継続して実施する見込みがあるか。また、将来的に発展していく可能性があるか。 - 加点ポイント

DXなど先端技術の活用などに取り組む事業である場合。

地域経済を牽引する事業となることが期待できる場合

(2)生産性向上枠

- 事業実施による生産性向上の度合い

本事業を実施することにより向上する生産性について、根拠を伴って理論的に説明されているか。また、その生産性向上の度合いが申請者にとって大きく、好影響を与えるものとなっているか。 - 事業実施の必要性・妥当性

本事業の取組が申請者にとって実施の必要性が高いか。また、その取組の課題が明確であり、解決方法や実施体制、スケジュールは妥当なものであるか。 - 社会情勢への適応性

変化する社会情勢(感染症対策や働き方改革、省エネルギー等)への対応(製造環境や工程等)が行われているか。また、補助事業実施によってその取組みがより促進されることが期待できるか。 - 事業の市場性・優位性

市場ニーズを踏まえたターゲットの明確性及び市場参入の見込みがあるか。また、競争力があり、他の取組に埋没せず、売上の向上等に寄与し申請者の成長を維持・促進することが期待できるか。 - 地域への波及

本事業の取組みを実施することにより、地域への波及性が見込めるか。 - 補助事業の継続性・将来性

本事業の終了後も継続して実施する見込みがあるか。また、将来的に発展していく可能性があるか。 - 加点ポイント

DXなど先端技術の活用などに取り組む事業である場合。

地域経済を牽引する事業となることが期待できる場合。

10. 補助事業の実施等

申請事業者に対し、当財団から採否が通知されます。なお、採択を受けた補助対象者に対しては、次の1から4の条件を付して通知します。また、採択された案件については、補助対象者の名称、事業名及び事業概要について、当財団ホームページ等で公表します。

- 次のいずれかに該当するときは、事前に当財団に報告し、その承認を受けること。

① 補助対象事業の内容を変更しようとするとき

② 補助対象事業に要する経費の内容を変更しようとするとき

③ 補助対象事業を中止又は廃止しようとするとき - 補助対象事業が予定の期間内に完了しないおそれのあるときは、速やかに当財団に報告し、その指示を受けること。

- 補助金は、補助対象事業以外の用途に支出してはならない。

- 補助対象事業の進捗状況報告を求められたときは、速やかに当財団に報告しなくてはならない。

採択を受けた補助対象者には、本事業の事務処理マニュアルを併せて送付しますので、マニュアルに沿った事務処理を行ってください。また、補助事業の実施に係る経費は、事業の報告や検査の際に内容が分かるよう他の事業等と区別して整理してください。

11. 補助事業の報告及び完了

補助対象者は、補助対象事業の報告及び完了等について、次のとおり当財団に報告してください。

- 事業完了報告

補助対象事業が完了し、補助対象経費の支払いを終えたときは、事業完了後30日以内、且つ採択年度の1月5日までに完了報告書(様式第6号)に、事業実績報告書(様式第6号-1)及び事業精算書(様式第6号-2)及び証拠書類の写しを添えて、当財団に電子データで提出してください。(原則PDF形式、完了報告書及び事業実績報告書はWord形式、事業清算書はExcel形式も可。画像ファイルJPG、Pagesなど、他様式は不可) - 事業計画変更報告

補助対象事業の内容の変更、中止、廃止、又は遂行が困難となったときは、当財団の担当職員にご相談の上、速やかに変更届出書(様式第4号)を提出し、当財団の指示を受けてください。 - 事業進捗状況報告書

補助対象事業の進捗状況について、当財団から報告を求められたときは、事業進捗状況報告書(様式第5号)を作成し、当財団に提出してください。

※本事業終了後の補助金額の確定に当たっては、領収書等の写しなど支出を証する書類が必要となりますので、採択後に配布する本事業の事務処理マニュアルを確認してください。支出を証する書類の提出がない経費は、補助対象外となりますのでご注意ください。不明点等については、当財団の担当職員までご確認ください。

13. 補助金額の確定及び支払

完了報告書等(証拠書類等含む)に基づき対象経費の検査を行い、交付する補助金額を確定します。また、検査を行う上で現地にて確認が必要となる場合は、日程調整のうえで、補助対象者を訪問することがあります。

補助金額の確定後、補助対象者からの請求(様式第8号)に基づき、指定された口座に当財団から補助金を交付します。

14. 申請書作成について

- 申請書作成については、本公募要領を熟読し、審査に係る項目をよく理解した上で作成してください。

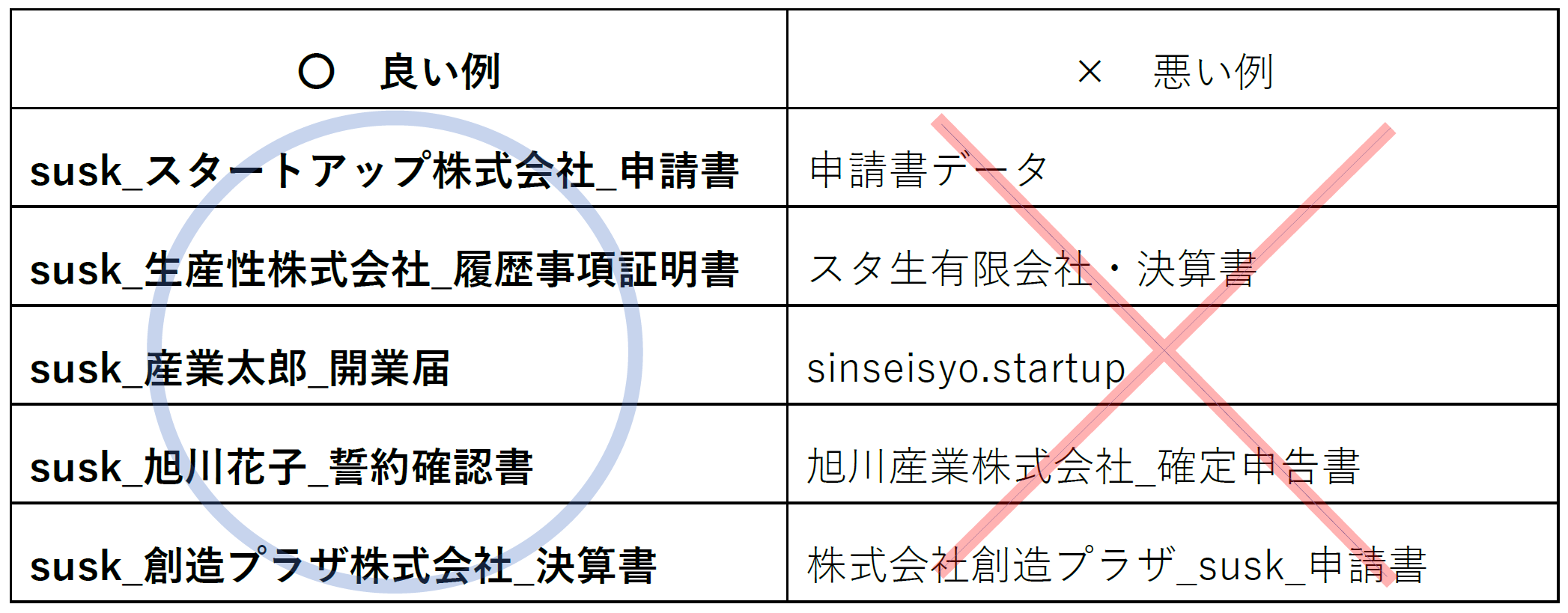

- 申請ファイル名

申請されるファイル名は全て「susk_“事業者名”_“データ名”」に統一してください。

(例)

- 事業計画作成項目

- 会社概要及び補助事業目的

現在の事業状況、強み・弱み、機会・脅威、事業環境、補助事業における課題の設定、補助事業の必要性などを記載し、本事業の目的を明確に記載してください。

※必要に応じて、図表や写真等を用いて、具体的に記載してください。 - 補助事業の具体的内容

事業目的に沿って課題の解決方法や取組内容を具体的かつ明確に記載してください。

事業実施期間内に取組む内容の可能な限り詳細なスケジュールを記載してください。

※必要に応じて、図表や写真等を用いて、具体的に記載してください。 - 補助事業実施によって期待される効果

本事業を実施することにより、その成果が寄与すると想定している具体的なユーザー、マーケット及び市場規模等について、価格的・性能的な優位性・収益性や、本事業の必要性や継続性などを具体的に記載し、且つ、成果の事業化見込みについて、目標となる時期・売上規模等についても簡潔に記載してください。

※必要に応じて図表や写真等を用い、具体的に記載してください。

- 会社概要及び補助事業目的

15. 留意していただきたい点

- 決定の取り消し

補助対象者が補助金を他の用途に使用する、又はその他補助金交付の決定の内容及びこれに付した条件に相違していると認められるとき等は、当財団は補助金の交付の全部、又は一部を取消す場合があります。(補助金が既に交付済みである場合には、返還を求める場合があります。) - 文書及び帳簿等の保存

補助対象者は、対象事業の経理についてその他の経理と明確に区分し、その支出の事実を明らかにするとともに、その会計帳簿及び収支に関する証拠書類等を事業完了の日の属する年度の翌年度から5年間保存してください。 - 補助対象経費からの消費税等の除外について

補助金額に消費税等が含まれると、補助金清算後に行う確定申告に基づく報告が必要となり、報告漏れや、補助対象者の事務手続きの煩雑化が予想されます。そのため、申請段階から消費税等は補助対象経費から除外して計画を策定し、申請書を提出してください。 - 取得財産等の処分について

補助金の交付を受けて取得した設備等を、事業目的外に使用、譲渡、交換、貸付け、取壊し、廃棄、担保に供すること等はできません。(補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号))処分を制限された取得財産等を処分しようとするときは、あらかじめ書面による申請を当財団に提出しなければならない。補助対象者がこれに反した場合、補助金の交付の全部、又は一部が取消される場合があります。(補助金が既に交付済みである場合には、返還を求める場合があります。)

16. 要領・様式等ダウンロード

募集要領

チラシ

申請書

記載例

提出書類一覧

スタートアップ枠

生産性向上枠

実施要領

17. 申請書提出・お問合せ先

一般財団法人旭川産業創造プラザ 企業支援グループ

〒078-8801 旭川市緑が丘東1条3丁目1番6号 旭川リサーチセンター

※郵送の場合「スタートアップ・生産性向上支援補助金 申請書在中」と明記し郵送の事。

TEL:0166-73-9234 FAX:0166-68-2828

受付時間:9:00~12:00、13:00~17:00 ※土・日・祝日は除く

E-mail:gcsh(at)arc-net.or.jp

※(at)は@に置き換えてください。